Как расторгнуть договор осаго. список оснований для расторжения и порядок оформления отказа от услуг страховой компании

Содержание:

- Как рассчитать сумму возврата по ОСАГО?

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Как рассчитать сумму возврата

- Документы необходимые для досрочного расторжения ОСАГО

- Причины расторжения

- Как расторгнуть ОСАГО в Ингосстрахе

- Можно ли вернуть деньги за страховку ОСАГО?

- Как происходит расчет остатка страхового взноса?

- ○ Когда расторгать договор не стоит?

- Несколько ценных советов

- Файлы для скачивания

- Расчеты компенсации при расторжении — сколько возвращается, когда и кому?

- Лучшие инструкторы по вождению:

- В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

- Как расторгнуть договор ОСАГО «Гайде»

- Сколько вернут денег?

Как рассчитать сумму возврата по ОСАГО?

В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберем каждое из них по очереди.

1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Оставшиеся 23 процента предназначены для других целей и вернуть их не удастся в любом случае.

2. Расчет суммы, пропорциональной оставшемуся сроку действия ОСАГО.

В первую очередь нужно вычислить дату досрочного прекращения страхового полиса. Она вычисляется следующим образом:

- в случае смерти гражданина — дата смерти;

- в случае ликвидации страховщика — дата ликвидации;

- в случае гибели (утраты) автомобиля — дата гибели (утраты);

- при отзыве лицензии страховщика — дата получения страховщиком заявления;

- при продаже автомобиля — дата получения страховщиком заявления.

В Ваших интересах сделать это как можно скорее. В идеале нужно сходить в страховую в тот же день, когда Вы продали машину.

После того, как дата прекращения договора вычислена, нужно посчитать, сколько неиспользованных дней осталось.

Следует учитывать, что если полис был заключен не на целый год, то и стоимость будет исчисляться с учетом этого.

Например, если неиспользованными остались 100 дней, а полис был заключен на 4 месяца (с мая по август), то водителю будет возвращено 100 / (31 30 31 31) = 81,3 % суммы. С учетом 23%, рассмотренных выше, итоговая выплата составит 62,6% от стоимости полиса.

Рекомендую Вам самостоятельно рассчитать сумму возврата перед обращением в страховую компанию. Если Вам вернут меньше, и сумма окажется значительной, то недоимку можно взыскать через суд. Естественно из-за 100 рублей заниматься судебным разбирательством не имеет особого смысла.

В завершение хочу отметить, что возврат ОСАГО при продаже автомобиля достаточно простая процедура и я рекомендую этим пользоваться.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Как рассчитать сумму возврата

На законодательном уровне определено, что при досрочном расторжении страхового договора по инициативе страхователя он может вернуть часть от суммы уплаченного взноса. Деньги возвращаются клиенту в размере доли платежа, предназначенной для страховых выплат. При этом «Югория» проводит пересчет с ориентацией на оставшийся срок действия страховки.

Чтобы рассчитать сумму, которую вернет «Югория» при расторжении ОСАГО, клиенту нужно определить дату прекращения действия договора. Она соответствует дню события в случае смерти автовладельца, ликвидации транспортного средства или страховой организации. При смене собственника авто или при отзыве лицензии у страховщика дата прекращения действия договора определяется по поданному заявлению с намерением. Узнать, сколько получится вернуть денег при расторжении ОСАГО, можно по алгоритму:

- определить дату завершения договора;

- вычислить количество дней до окончания действия ОСАГО;

- рассчитать стоимость услуги страхового покрытия в день;

- определить остаточную цену полиса;

- откорректировать полученное значение на процентную долю, которую по закону можно вернуть.

К примеру, до окончания действия ОСАГО, оформленного на год в «Югории», осталось 90 дней. На момент расторжения договора остаточная стоимость полиса соответствует 90/365 × 100 = 24,65 %. Если учесть, что 23 % не возвращаются страховщиком, то клиент может рассчитывать на возврат 24,6 % × 0,77 = 18,90 % от первоначальной стоимости.

При расторжении договора ОСАГО в «Югории», оформленного на период, меньший, чем год, вычисления проводятся по аналогичной схеме. К примеру, если срок действия полиса 4 месяца, а соглашение расторгается за 80 дней до его окончания, то остаточная стоимость будет определена по формуле 80 / (31 + 30 + 31 + 30) × 100 = 65,57 %. С учетом суммы, не подлежащей возврату, клиент на руки получит 65,7 % × 0,77 = 50,59 % от внесенного платежа.

При досрочном расторжении договора ОСАГО деньги не будут возвращены страхователю в случаях:

- выявления факта обмана автовладельца с целью понижения стоимости полиса — возможно расторжение соглашения по инициативе страховщика;

- намерение собственника авто не использовать машину длительное время;

- невнесение планового взноса при оплате страховки в рассрочку;

- ликвидация компании.

Документы необходимые для досрочного расторжения ОСАГО

Прежде чем преждевременно расторгнуть «автогражданку», потребуется собрать некоторые документы. Зависимо от причины прекращения сотрудничества перечень некоторых бумаг может изменяться.

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

Зависимо от ситуации может понадобиться акт об утилизации, копия свидетельства о кончине, документ, подтверждающий вступление в наследство. Некоторые компании могут запросить паспорт на автомобиль с подтверждением нового владельца (если поводом досрочного прекращения действия «автогражданки» стала продажа транспортного средства). Когда в страховой фирме не предусмотрено совершение выплат непосредственно деньгами, может потребоваться копия сберегательной книжки с реквизитами расчетного счета.

Если обязательное страхование больше не нужно, расторжение соглашения и возврат средств не всегда является самым благоразумным решением. Бывают ситуации, когда страховку лучше оставить. Например, если действие полиса заканчивается через несколько недель, лучше «автогражданку» не расторгать. Хотя не использованные финансы и не будут возвращены, зато можно сполна получить КБМ, который даст возможность воспользоваться скидкой при оформлении следующего ОСАГО. Хотя КБМ начисляют за езду без аварий, но расчет бонусов происходит при полном истечении года. Если договор расторгнуть раньше времени, коэффициент останется прежним.

Причины расторжения

Расторжение договора ОСАГО может производиться как по инициативе страховой компании, так и по желанию владельца застрахованного авто.

По инициативе страховой компании договор может быть расторгнуть в следующих случаях:

- утеря документов на автомобиль является законным основанием расторжения договора, если владелец полиса не сообщил об этом в срок и не принял меры по восстановлению;

- гибель автомобиля при любых обстоятельствах, кроме ДТП, т.к. ОСАГО защищает только при дорожно-транспортном происшествии с 2 участниками;

- невыполнение договорных обязанностей клиентом, например, изменение данных владельца машины или самого ТС без своевременного информирования об этом страховщика.

Аннулирование договора по инициативе страховой компании предусматривает возможность оспаривания принятого решения владельцем транспортного средства, но при отсутствии доказательств своей правоты документ будет расторгнут, а деньги не возвращены.

Инициатор расторжения – страхователь

По желанию страхователя расторжение договора обосновывается следующими причинами:

- смена собственника вследствие продажи ТС. Автомобиль, застрахованный по программе ОСАГО, в отличие от КАСКО, нельзя продать вместе с полисом, т.к. после продажи он недействителен и его необходимо аннулировать, чтобы не потерять деньги;

- утеря автомобиля вследствие угона, утилизации автомобиля по гос. программе или вследствие аварии, после которой авто не подлежит восстановлению;

- невыполнение страховой компанией условий договора. Так, причиной расторжения может стать задержка выплат по страховому случаю, неисполнение дополнительных услуг, прописанных в договоре (эвакуатор, аварийный комиссар и т.п.);

- лишение страховщика лицензии и/или наложение ограничений на ведение определенного вида страховой деятельности. Расторжение договора в этом случае необязательно, т.к. обязательства по ОСАГО переходят РСА или другому страховщику, если страховая компания не может их выполнить. Но при необходимости получения выплат процесс может затянуться на несколько месяцев, а сама сумма выплат сократится в несколько раз;

- такую причину, как смерть страхователя нельзя назвать чьей-то инициативой, но она является веским и законным основанием для расторжения договора ОСАГО. Автомобиль переходит по праву наследования, и именно наследник после вступления в наследство обязан расторгнуть договор ОСАГО с предоставлением необходимых документов. Он может сразу после подписания документа о расторжении оформить страховку на свое имя либо в дальнейшем обратиться в другую страховую компанию. Если же собственник ТС погиб в аварии, после которой машина ушла в утиль вследствие сильных повреждений, то необходимо предоставить сразу несколько документов, оформление нового полиса здесь, соответственно, не нужно.

https://youtube.com/watch?v=clOH0e0IoqA

Как расторгнуть ОСАГО в Ингосстрахе

У Ингосстраха даже есть своя инструкция, как это сделать.

Чтобы досрочно прекратить договор необходимо подать заявление в офисе компании. Бланки заявлений для различных ситуаций можно скачать здесь.

Конечно, же предоставить удостоверение личности, а если подает представитель страхователя, то и доверенность. Причем доверенность (обязательно заверенная у нотариуса) может быть только на расторжение договора, или еще и на получение средств.

При смерти лица, покупавшего полис, для получения возвращаемой доли страховой премии необходимо предъявить свидетельство о праве наследства на нее. Естественно, это возможно после вступления в наследство.

Если есть причина, необходимо предоставить документы, подтверждающие ее.

Отказ без объяснения причины прописан в инструкции, так что в Ингосстрахе по этому пункту проблем не возникнет.

В остальных вопросах Ингосстрах ссылается на действующее страховое законодательство.

Можно ли вернуть деньги за страховку ОСАГО?

Покупку полиса и прекращения срока его действия регулирует федеральное законодательство, а именно закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Согласно описанным нормам предусмотрены ситуации снятия обязательств со страховщика, если предъявляется правильно оформленное заявление от держателя полиса.

Впоследствии должно быть осуществлено денежное возмещение независимо от типа документа:

- С периодом договора 1 год;

- Сезонное страхование.

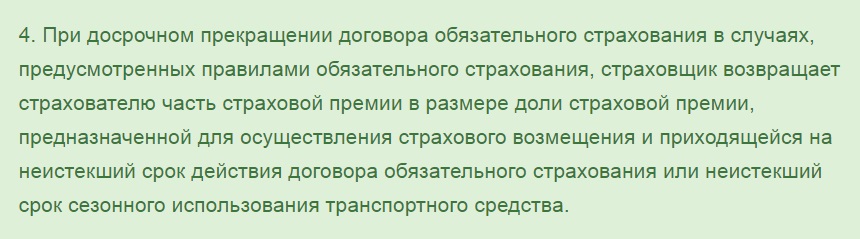

Бывают ситуации, когда гражданам требуется возврат денег за неиспользованную страховку. Согласно ст. 10 ФЗ №40-ФЗ п. 4, возвращаются деньги за неистекший период действия полиса при досрочном расторжении договора.

При написании заявления на прекращения полиса рассматриваются те обстоятельства, когда они обоснованы убедительной причиной:

- Кончина страхователя или собственника – аннулирование статуса «автовладелец»;

- Закрытие компании-страховщика – некому выплачивать возмещение при попадании в аварию;

- Отзыв лицензии у СК – потеря возможности подачи заявки на выплаты;

- Утрата авто (гибель) – аннулирование объекта, по которому наступает гражданская ответственность автовладельца;

- Смена прав владения – при продаже или дарении пропадает обязанность страхования своей ответственности.

Распространенными случаями являются обстоятельства, когда транспортное средство переходит к другому лицу.

Внимание! Обращение без видимого основания приведет к отказу со стороны компании, несущей обязательства по выплатам.

Нередко граждане при продаже транспортного средства отдают покупателю и страховку. Это целесообразно, если она оформлена «без ограничений».

Если же в полис вписан только один человек – продавец, новый собственник не сможет ею воспользоваться, и ему придется заключать новый договор.

Если в страховке указан только один гражданин, а автомобиль продан, собственник сможет вернуть часть страховой премии.

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно…

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно. Автомобиль продан 15.06.2017г., поставлен на учет новым владельцем 20.06.2017г. Предыдущий собственник может вернуть премию за неиспользованную страховку в период с 16.06.2017 по 23.12.2017г.

Возврат осуществляется не от даты постановки на учет или продажи, а от дня подачи заявления – 16.06.2017г.

Ст. 958 ГК РФ предусматривает возможность досрочного расторжения договора страхования без объяснения причины. Однако в данном случае страховая премия выплачена не будет – договор просто аннулируется без дальнейших обязательств для страховщика.

Как происходит расчет остатка страхового взноса?

По закону предполагается внесение взноса по страховке за год вперед. Если договор расторгается досрочно, остаток рассчитывают, исходя из числа дней, которые остались до окончания периода действия полиса. Отсчет происходит со дня поступления заявления. Исключением являются случаи, связанные с гибелью страхователя. В данной ситуации за дату аннулирования договора принимают день гибели клиента.

Из всей суммы взноса 3 процента переводят на счет РСА. 20 процентов страховщик перечисляет на собственный счет для выплаты работникам зарплаты за обслуживание страхователя. 77 процентов переходит в фонд страховых выплат.

Это правило расчета не регулируется законом. Так что суму выплаты можно оспорить через суд. Но многие страховщики продолжают пользоваться именно таким способом расчета, по которому сумма возврата получается в результате деления 77 процентов внесенного страхового взноса на 365 календарных дней, умноженного на число дней, которые остались до окончания периода действия страховки.

Стоит заметить, что на размер передаваемой владельцу авто суммы не зависит от того, выплачивала ли компания клиенту страховку до этого или нет.

○ Когда расторгать договор не стоит?

Не всегда стоит досрочно расторгать соглашение о страховании. В некоторых случаях, начало подобной процедуры не является целесообразным. Так, не стоит начинать споры, если:

- До окончания срока действия соглашения осталось мало времени.

- Причина расторжения – продажа ТС (в этом случае разумнее вписать нового собственника в полис).

Поэтому прежде чем обращаться к своему страховщику с требованием о выплате, стоит сделать самостоятельные расчеты для решения о целесообразности подачи заявления.

Таким образом, процедура досрочного расторжения соглашения об автостраховании имеет важные нюансы, которые следует учитывать, при принятии решения о начале действий.

Несколько ценных советов

Часто возникают недоразумения, касающиеся суммы возврата

Важно понимать, что, согласно ФЗ «Об ОСАГО»:

- предусмотрен частичный возврат средств (будет возвращена сумма, которая нужна для страховых спецкомпенсаций);

- будет возвращена сумма, пропорциональная неизрасходованному периоду покрытия ОСАГО.

Обычно возвращается не более 77% от общей цены полиса. Остаток, равный 23%, всегда уходит на иные цели. Он возвращаться не будет.

Обращаясь за возвратом денег, ранее потраченных на оформление страхового полиса, важно принять во внимание ряд моментов. К примеру, известный многим коэффициент КБМ за отсутствие во время вождения аварийных ситуаций. Он увеличивает полагающуюся скидку страхователя при покупке будущего полиса

Если период действия оформленного ранее ОСАГО полностью истечет через несколько календарных месяцев, прерывать страховку не стоит. В этом случае можно дождаться скачка КБМ. После этого следующий полис можно будет приобрести по максимально выгодной стоимости. Если досрочно остановить действие соглашения и добиться возвращения денежных средств, коэффициент повышаться не станет

Он увеличивает полагающуюся скидку страхователя при покупке будущего полиса. Если период действия оформленного ранее ОСАГО полностью истечет через несколько календарных месяцев, прерывать страховку не стоит. В этом случае можно дождаться скачка КБМ. После этого следующий полис можно будет приобрести по максимально выгодной стоимости. Если досрочно остановить действие соглашения и добиться возвращения денежных средств, коэффициент повышаться не станет.

Перед отправкой заявления нужно учесть срок до полного окончания действия соглашения. Стоит самостоятельным образом просчитать сумму возврата и объем предстоящих затрат. Есть смысл взвесить все достоинства, а также отрицательные стороны и только после этого браться за решение вопроса. Еще один интересный вариант, предоставляющий возможность получить деньги непосредственно в офисе – это случай, когда на нового владельца переоформляется действующий полис. Уже из него требуемая сумма будет получена заявителем (разумеется, за вычетом стандартных 23%).

Есть еще правило, которое мало кто знает. Если собственник успешно реализовал машину и у него появилось твердое стремление окончательно расторгнуть соглашение ОСАГО и возвратить деньги, официальное заявление нужно передать не позже чем через 60 суток после реализации ТС. В ином случае средства по официальному страховому спецполису выделяться не будут.

Законодательная база об ОСАГО часто меняется

Важно отслеживать нововведения и изменения

Теперь вам известно, как вернуть деньги за неиспользованный полис ОСАГО в случае кончины собственника авто, реализации машины, ликвидации фирмы, угона транспортного средства. Пользуйтесь примером расчетов и добивайтесь возврата неизрасходованной суммы средств по полису ОСАГО, если у вас есть на это основания.

Файлы для скачивания

Образец заявления на досрочное расторжение договора ОСАГО – 1

Образец заявления на досрочное прекращение договора ОСАГО – 2

Образец заявления о досрочном прекращении действия договора ОСАГО – 3

Образец заявления о досрочном прекращении действия договора ОСАГО – 4

Образец заявления о досрочном прекращении договора ОСАГО – 5

Расчеты компенсации при расторжении — сколько возвращается, когда и кому?

Расчет возвращаемой части страховых выплат при досрочном расторжении ОСАГО имеет особенности:

- Определяется коэффициент уменьшения суммы. Коэффициент считается, как отношение дней (месяцев), когда страхование функционировало и общего количества дней (месяцев) дней в году.

- В итоге возвращается сумма, считающаяся, как произведение 77% от суммы взноса и коэффициента. Но от общей суммы выплат автоматически вычитается 23%. Из них 20% уходит на покрытие расходов страховой компании, а 3% уходят в Российских Союз Страховщиков. Оставшиеся 77% используются для формирования страхового резерва. Расчет за ведение дела (23%) могут и не вычитывать, если договор страхования был краткосрочным (до 6 месяцев), но такое бывает редко.

Деньги могут получить:

- Собственник транспортного средства.

- Наследники умершего автовладельца, чей автомобиль был застрахован.

- Страхователь, если он владелец транспортного средства.

- Страхователь, если у него есть доверенность, нотариально заверенная от собственника автомобиля на получение денежных средств.

Если машина продается на основании «генеральной доверенности», но по закону владельцем остается её прежний собственник, новый владелец вписывается в полис страхования.

В большинстве случаев деньги страховщиком выплачиваются сразу после подачи заявления. Если выплата осуществляется на расчетный счет, то срок выплаты составляет до 14 рабочих дней с того момента, как подано заявление.

Страховая компания возвращает денежные средства только за неиспользованный срок страховки, учитываются расходы организации.

Если с момента подачи заявления о расторжении договора прошло 2 недели, а деньги не были выплачены, то первым делом необходимо обратиться в центральный офис страховщика. Не редко бывает, что деньги зависли в бухгалтерии. Если в компании утверждают о произведенном платеже, то проверяется ещё раз расчетный счет.

Лучшие инструкторы по вождению:

Автоинструктор Светлана

АКПП: Hyundai AccentОбучает в САО, СЗАО, Химках ОТЗЫВЫ

Автоинструктор Елена

АКПП: Chevrolet Lacetti МКПП: Chevrolet LanosОбучает в ЮАО, ЮВАО, Видном, Домодедове ОТЗЫВЫ

Автоинструктор Марина

АКПП: Kia Cerato МКПП: Chevrolet LanosОбучает в САО, Долгопрудном ОТЗЫВЫ

Автоинструктор Александр

МКПП: Chevrolet LanosОбучает в ЮАО, Видном ОТЗЫВЫ

Автоинструктор Елена

АКПП: Kia Cerato МКПП: Chevrolet LanosОбучает в САО, СЗАО, Химках ОТЗЫВЫ

Автоинструктор Наталья

АКПП: Kia Spectra Обучает в ВАО, Балашихе,Реутове ОТЗЫВЫ

Автоинструктор Олег

АКПП: Chevrolet Lacetti МКПП: Chevrolet LanosОбучает в САО, Долгопрудном ОТЗЫВЫ

Автоинструктор Яна

АКПП: Kia Spectra Обучает в САО, Долгопрудном ОТЗЫВЫ

Автоинструктор Юлия

АКПП: Chevrolet Lacetti МКПП: Chevrolet LanosОбучает в ВАО, ЮВАО, Люберцах, Реутове, Железнодорожном ОТЗЫВЫ

Автоинструктор Светлана

АКПП: Chevrolet Lacetti Обучает в СЗАО ОТЗЫВЫ

Автоинструктор Татьяна

МКПП: Chevrolet Lanos АКПП: Kia SpectrОбучает в Красногорске ОТЗЫВЫ

Автоинструктор Пётр

МКПП: Daewoo Nexia Обучает в СЗАО ОТЗЫВЫ

Автоинструктор Оксана

АКПП: Hyundai Accent Обучает в СВАО, Мытищах, Королёве, Пушкине ОТЗЫВЫ

Автоинструктор Дмитрий

АКПП: Volkswagen Golf МКПП: Chevrolet Lanos Обучает в СВАО, САО, СЗАО, Долгопрудном ОТЗЫВЫ

Автоинструктор Оксана

АКПП: Kia Spectra МКПП: Chevrolet Lanos Обучает в ЮАО, ЮЗАО, Видном, Подольске ОТЗЫВЫ

Автоинструктор Дмитрий

МКПП:Lada Granta Обучает в ЮВАО, Люберцах ОТЗЫВЫ

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Как расторгнуть договор ОСАГО «Гайде»

Вернуть деньги при расторжении договора можно после обращения в страховую компанию уполномоченным к таким действиям лицом. Для этого нужно собрать пакет документов, оформить заявление и посетить страховщика, чтобы предъявить подготовленную документацию, отражающую намерение страхователя и обосновывающую актуальность обращения.

Аннулирование электронного ОСАГО в «Гайде» проводится по схеме, применимой для расторжения бумажной версии полиса. Решить вопрос онлайн не получится. Чтобы вернуть деньги, придется посещать офис страховой компании.

В случае смерти клиента страховщика, его уполномоченному представителю достаточно обратиться в офис и предоставить свидетельство о смерти, полис и квитанцию об оплате страховки, после чего расторжение соглашения проводится автоматически. Вернуть деньги можно в день обращения.

Приостанавливается действие страховки в «Гайде» при уничтожении машины. Основанием для расторжения соглашения в такой ситуации будет участие в государственной программе утилизации автомобилей. Вернуть неиспользованные по полису средства получится после представления страховщику подтверждающих событие документов.

В ситуации, когда транспортное средство реализуется по схеме генеральной доверенности, прежний владелец с юридической точки зрения остается его собственником. В его праве вписать покупателя в действующую страховку. В такой ситуации расторжение полиса в «Гайде» и требование вернуть неиспользованную часть денег бессмысленно.

В «Гайде» срок рассмотрения документов — до 14 дней. В этот временной период страховщик принимает положительное решение или оформляет письменный отказ вернуть неиспользованную часть премии с обоснованием причины. Если страхователь с ним не согласен, то в его праве решать вопрос через судебные инстанции. Стоит отметить, что при наличии обоснованных оснований для разрыва соглашения вернуть деньги чаще всего получается в день обращения.

Сколько вернут денег?

Когда Вы оплачиваете за полис ОСАГО, то по закону, страховая компания, отчисляет 23%, от уплаченной Вами суммы, в компенсационный фонд Российского Союза Автостраховщиков и только 77%, страховая компания оставляет себе.

По закону, возврат страховой премии, рассчитывается исходя из этих 77% оставшихся в страховой компании.

То есть, если Вы заплатили за полис 10000 рублей, то из этой суммы 2300 рублей, страховая сразу перечисляет в компенсационный фонд РСА, и только 7700 рублей, оставляет себе. Именно с этих 7700 рублей, и будет рассчитываться сумма возврата.

Да, соглашусь, выглядит и звучит не очень, но это так.

Вернемся к примеру. Мы выяснили, что возврат рассчитывается исходя из уплаченной Вами суммы, за минусом 23%.

Теперь представляю формулу, согласно которой, производится расчет возврата суммы, при расторжении договора ОСАГО.

Формула простая:

Сумма возврата = (СП – 23%) * (ОМ / 12);

Где:

- СП – страховая премия, которую Вы уплатили при оформлении полиса (полная стоимость Вашего полиса);

- ОМ – Сколько месяцев осталось, до окончания срока действия полиса (договора ОСАГО);

- Цифра 12, это количество месяцев в году;

- 23%, как я уже говорил, это сумма, которую страховая вычитает из уплаченной страховой премии и перечисляет компенсационный фонд РСА.

Если мы будем рассчитывать, что стоимость страховки составила 10000 рублей, и мы пользовались ей только 4 месяца, то есть срок её действия составляет еще 8 месяцев, то формула будет выглядеть следующим образом.

Сумма возврата = (10000 – 23%) * (8 / 12) = 5133,3 рубля.

Именно 5133,3 рубля, должна вернуть страховая, при таком раскладе.